Las personas convencidas de que el sistema económico actual tiende inexorablemente hacia el oligopolio, encuentran pocos ejemplos mejores que la evolución actual de la banca española. Basta un rápido vistazo para comprobar cómo en los últimos años el sistema financiero nacional se ha ido concentrando cada vez en menos manos, principalmente por la progresiva desaparición de las Cajas de Ahorros. Mientras que en 1990 existían 64 entidades de este tipo, en 2020 solo quedan dos: Caixa Ontiyent y la Caixa de Pollença.

Analepsis a 1985. El mismo año que España entraba en la CEE, el gobierno de mayoría absoluta de Felipe González aprobaba la Ley de Cajas de Ahorros, diseñada con el objetivo de modificar los porcentajes de participación de la Asamblea General y dar entrada a los partidos políticos en el Consejo de Administración. La reforma se justificó con el fin de lograr una mayor democratización del control de las entidades y territorialización de las Cajas.

La deriva de las Cajas de Ahorros a la banca de casino

En las inmediaciones del cambio de siglo, las Cajas de Ahorros entraron en periodo de expansión y dispusieron de buena parte de la cuota del mercado bancario. Controlaban el 53,7% de los depósitos y declaraban beneficios millonarios, de los cuales una parte iba destinada a la denominada obra social. Se trataba de proyectos de tipo cultural, educativo y social que contaban con más de 1.000 millones de euros anuales en programas repartidos por todo el Estado.

Pero el funcionamiento de las Cajas de Ahorros fue deteriorándose de forma gradual. Se pasó del clásico negocio comercial bancario a funcionar con instrumentos financieros orientados a inversores expertos, ofertando a sus clientes comunes participaciones preferentes, subordinadas, hipotecas con cláusulas suelo, etc. En definitiva, se sustituyeron las inversiones en activos de renta fija, de menor interés, por productos de renta variable que elevan la rentabilidad y el riesgo a perder la inversión.

Uno de los productos más ofertados fueron las preferentes. En el año 2009, ya en pleno periodo de crisis, la demanda de estas acciones era altísima. La campaña de marketing de Caja Madrid carburaba de tal forma que llegó a colocar 2.700 millones en preferentes en una sola semana. Nueve años después, ya con la denominación de Bankia, se vio en la obligación de devolver el 75% del dinero invertido por preferentistas y dueños de subordinadas. El FROB tuvo que cubrir los 4.465 millones de euros emitidos por Bankia. Por su parte, Caixabank tuvo que reintegrar casi 5.000 millones a sus 170.000 clientes afectados por este producto financiero.

A esta coyuntura se sumó el estallido de la burbuja inmobiliaria, que pilló a las Cajas de Ahorros con una montaña de hipotecas de difícil cobro y docenas de créditos impagados por parte de las constructoras. En este escenario, La Caixa se logró quedar con 30.300 viviendas y créditos procedentes de NovaCaixaGalicia, Liberbank y Banco de Valencia, por un valor de 9.200 millones. Para gestionar sus activos inmobiliarios creó la filial Servihabitat, que contó con Rodrigo Rato como consejero. Caja Madrid, además de malvender sus activos inmobiliarios a Haya Real State, tuvo que sufrir en 2008 la suspensión de pagos de Martinsa-Fadesa, con quien había contraído un riesgo superior a los 1.000 millones.

Académicos como Miguel Illueca, investigador en la Universitat Jaume I, y Sebastián Lavezzolo, investigador en la Universidad de Nueva York, han realizado estudios donde concluyen que las cajas de ahorros españolas con cargos políticos en sus consejos de administración actuaban en función de la agenda electoral. Una de las actuaciones era incrementar el número de créditos unos meses antes de los comicios, con el ánimo de influir favorablemente en el elector.

Como tantas otras entidades, Bankia y La Caixa han supuesto un constante acomodo para la clase política veterana. El exalcalde de Madrid Juan Barranco o Manuel Cobo, vicealcalde con Gallardón o Ángel Acebes, pasaron por los órganos de gobierno de Caja Madrid. Por La Caixa han desfilado, entre otros, Marcelino Oreja, Pedro Solbes, Elena Salgado o Javier Solana, que ejerce como patrono de la Fundación La Caixa desde 2014.

En sus consejos de administración se repartían sueldos millonarios, muy por encima de las remuneraciones conseguidas antes de girar la puerta política. Dani Montero detalla en su libro La Casta los 13 millones de euros cobrados en 2008 por los 21 miembros del consejo de administración de Caja Madrid. El nombramiento de 10 de sus directivos dependía directamente de “la casta”, a través del Ayuntamiento y la Asamblea de Madrid. El Consejo lo completaban representantes de la patronal, sindicales y otras entidades representativas. La Caixa remuneró ese mismo año con algo más de 16 millones a los 21 miembros de su equipo directivo.

El Madrid-Barça de las Cajas

En la época de Jaime Terceiro como presidente de Caja Madrid (1988-1996), muchos de sus directivos lamentaban la falta de iniciativa de su presidente a la hora de apostar por grandes inversiones. La Caixa se mostraba más audaz y crecía más rápido que su homóloga madrileña. En el libro Bankia Confidencial, Nicolás Menéndez señala cómo, en un sector dominado por hombres, “existía una irremediable tendencia a medir quién «la tenía más larga»”.

La más prudente marcha de Caja Madrid dio un vuelco en 1996 con la victoria electoral de Gallardón en la Comunidad de Madrid. Miguel Blesa sustituyó a Terceiro y “se aprovecharon las privatizaciones de la época Aznar para ampliar la cartera de participaciones de la caja”, cuenta Menéndez. La cartera de participadas se amplió de forma ostensible y en poco tiempo con la entrada en Mapfre, Iberia, Endesa, Indra, etc.

La Caixa, que en 2004 había perdonado un crédito al PSOE de más de siete millones de pesetas, creó en 2007 la sociedad Criteria, con el objeto de administrar sus participaciones industriales. Caja Madrid hizo lo propio un año después con la creación de Cibeles. En 2010, la entidad madrileña ya se encontraba mejor posicionada en el IBEX 35 que su eterna rival, contando con participaciones relevantes en ocho entidades. No obstante, La Caixa seguía teniendo poder en media docena de participadas y superaba ampliamente a Bankia en número de activos.

Ya en 2012 se empezó a hablar de una posible fusión entre estas dos entidades. La propuesta partió del Ministerio de Economía y tenía el objetivo de salvar los recurrentes problemas de capital que padecía Bankia. Finalmente, la operación no contó con el visto bueno de los directivos de esta entidad, con Rodrigo Rato a la cabeza, que temían ser desplazados de los puestos de poder.

Camino hacia el oligopolio bancario

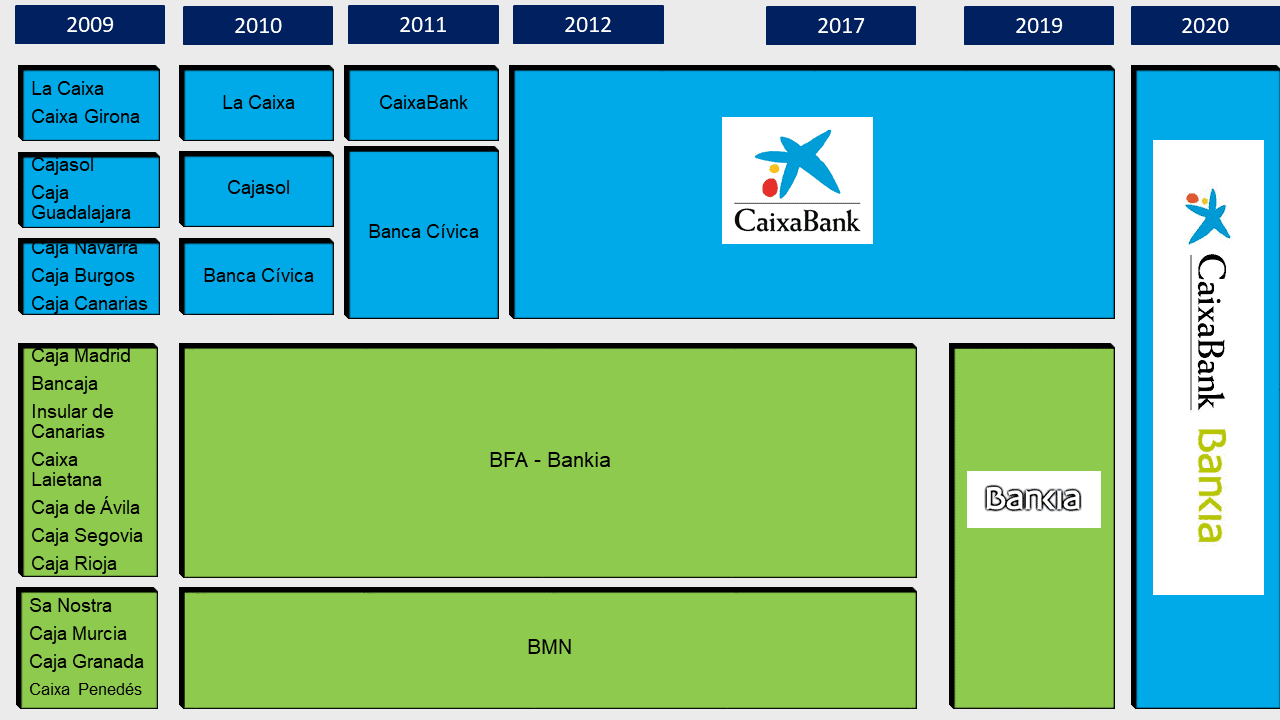

En todo caso, el baile de fusiones ya se había iniciado. El periodo comprendido entre los años 2009 y 2013 se caracterizó por una fuerte disminución en el número de Cajas de Ahorros. A nivel nacional, la reestructuración financiera en este periodo dejó en pie solamente una de cada tres entidades. La Caixa se convirtió en Caixabank y absorbió a media docena de Cajas por el camino. Por su parte, la creación de BFA sirvió para aglutinar Bankia con Bancaja y otras nueve entidades de menores dimensiones. Las fusiones se justificaron en aras de una mejora de la competitividad y una mayor rentabilidad.

El Banco de España quiso solucionar el creciente problema de capitalización de Cajas de Ahorros mediante su privatización. Sobre este particular, Bankia Confidencial recoge que “el gobierno de Zapatero, a través de Solbes, parece que rechazó una propuesta de proyecto de Ley” presentada por el regulador. De esta manera “la solución finalmente se orientó hacia la fusión de entidades para hacerlas lo más grandes posibles”.

En la misma dirección, el Banco de Pagos Internacionales (BPI), con sede en Basilea, acordó elevar los requerimientos mínimos de capital de las entidades internacionales. Con estos movimientos, Bruselas ha ido configurando un escenario orientado a promover la fusión o absorción entre grandes entidades financieras, como CaixaBank y Bankia, una postura apoyada igualmente por el Gobierno y por portavoces del poder económico local.

La culminación de esta operación dibuja un horizonte conformado por tres grandes entidades, esas que son demasiado grandes para caer, que acapararán el mercado bancario estatal. Los excesos y el funcionamiento oligopólico del mercado dejan hoy definitivamente atrás a docenas de Montes de Piedad y Cajas de Ahorros orientadas a las clases trabajadoras, con su obra social que, según Nicolás Menéndez “llegó a suponer, solo por detrás de la llevada a cabo por la Fundación Bill Gates, la segunda iniciativa filantrópica con más medios económicos de todo el mundo”.